- Trois types de gestion: libre, sécurisée ou à horizon

- Support: 150 supports différents en fonction du mode de gestion choisi plus 1 fonds euro.

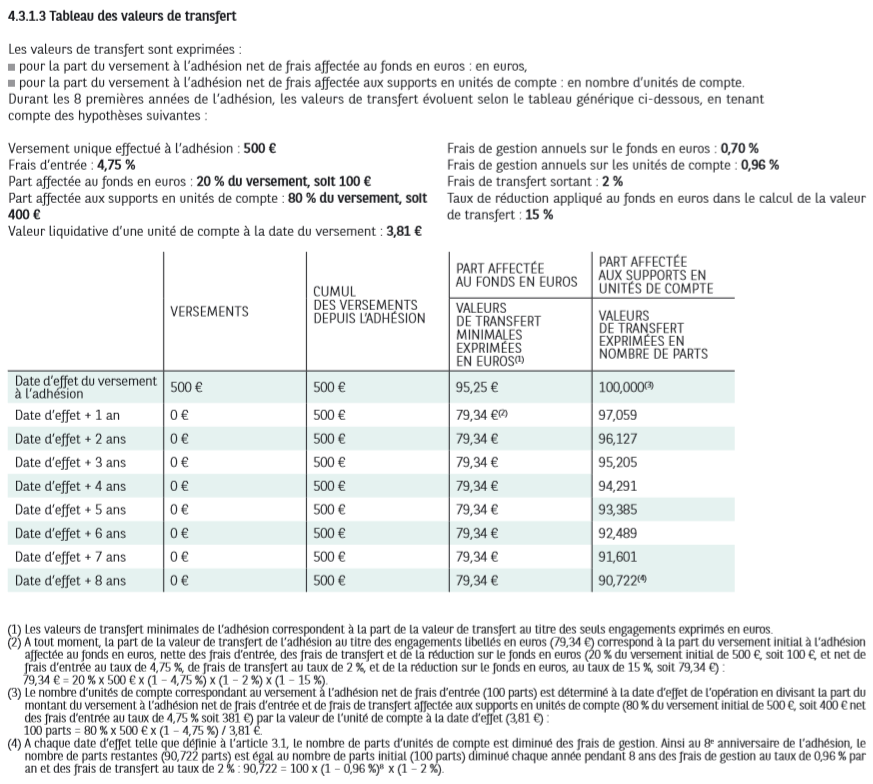

- Frais d'entrée: nous contacter

- Frais de gestion: 0,70 % par an sur le fonds € et 0,96 % par an sur les autres supports

- Frais d'arbitrage: 1 % des sommes arbitrées

- Frais de rente: 3 %

- Dépôt minimum à l'ouverture: 150 €

- Versement minimum: 50 €

Performance 2017 du fonds €: 1.30 % nets

Le Plan d’Epargne Retraite Populaire (PERP) Multi-Plus de chez BNP Paribas Cardif est destiné aux personnes cherchant à épargner et à se constituer un revenu complémentaire pour leur retraite, tout en bénéficiant d’un avantage fiscal immédiat.

Le Multi-Plus PERP est accessible à partir de 150 € pour un versement initial et de 50 € par mois pour des versements programmés.

Ce PERP présente de nombreux avantages pour un investisseur soucieux de préparer sa retraite tout en réduisant la facture de ses d’impôts.

Tout d’abord, au niveau des versements, vous avez la possibilité d’épargner à votre rythme à l’aide de versements réguliers, qui peuvent être modifiés ou suspendus à tout moment, ou à l’aide de versements libres, que vous pouvez effectuer quand vous le voulez.

Ensuite, vous bénéficiez d’un avantage fiscal immédiat car les versements effectués sur votre PERP sont déductibles de votre revenu net imposable et ne rentrent pas dans le calcul de l’assiette ISF avant vos 70 ans. A noter que plus votre tranche marginale d’imposition est élevée, plus votre économie d’impôt pourra être importante.

Enfin, trois modes de gestion sont disponibles selon votre profil de risque et votre horizon de retraite :

- Une gestion sécurisée qui, en fonction de votre horizon-retraite, permet la répartition de vos versements entre une sélection de 4 OPCVM gérés par Cardif Asset Management et le fonds en euros. Plus vous approchez de la retraite, plus votre épargne est sécurisée sur le fonds en euros.

- Une gestion à horizon dont le principe est d’optimiser votre épargne en fonction de votre horizon retraite. Vous faîtes le choix d’une gestion pilotée par des experts financiers des maisons de gestion BNP Paribas Asset Management et Fidelity International Limited. Vos versements sont investis sur un fonds correspond à votre horizon retraite et composé d’actions, d’obligations et de produits monétaires. Plus votre âge prévisionnel de départ à la retraire est lointain, plus le fonds sera investi en actions afin de profiter des performances des marchés financiers.

- Une gestion libre vous permettant de piloter vous même l’orientation de votre épargne retraite en unités de compte et/ou sur le fonds en euros. A cet effet, vous vous disposez d’un fonds en euros reconnu pour sa qualité de gestion d’une gamme financière étendue avec près de 80 OPCVM disponibles gérés par 17 maisons de gestion.

Au moment de la retraite, vous avez la possibilité de définir le mode de restitution de votre épargne selon vos besoins :

Cinq options de sortie en rente sont disponibles sur ce produit :

- Une sortie en rente viagère simple vous permettant de recevoir des revenus réguliers à vie.

- Une sortie en rente viagère avec réversion permettant, en cas de décès, de protéger votre conjoint et vos proches en leur assurant la continuité du versement de vos rentes. Le taux de la réversion peut aller de 20% à 200%.

- Une sortie en rente à annuités garanties donnant la possibilité de garanti le versement d’une rente pendant une durée déterminée à partir 5 ans jusqu’à une durée maximale calculée selon votre espérance de vie.

- Une sortie en rente viagère par paliers vous permettant de moduler le montant de votre rente sur une durée définie. Selon vos besoins, vous pouvez majorer le montant de la rente de 25%, 50% ou 100% sur une période définie de 5 ou 10 ans.

- Une sortie en rente viagère avec garantie dépendance permettant en cas de perte d’autonomie, d’obtenir une majoration de la rente.

A noter que certaines rentes peuvent être combinées entre elles.

Vous avez également la possibilité de récupérer, si besoin, 20% de l’épargne retraite constituée sous forme de capital au moment de la transformation en rente.

A noter que la totalité de l’épargne du plan pourra vous être reversée sous forme de capital au moment de votre retraite en cas d’acquisition de votre première résidence principale.

En cas de coup dur, des cas de déblocages exceptionnels existent afin que vous puissiez récupérer la totalité des sommes versées sous forme de capital : invalidité, décès du conjoint, expiration des droits aux allocations chômages, surendettement…

POINTS FORTS :

- La possibilité d'épargner à votre rythme selon votre situation financière.

- Les versements sont déductibles du revenu net imposable et sont exclus de l'assiette de calcul de l'ISF.

- Trois modes de gestion disponibles permettant de s'adapter à tous les profils : sécurisation progressive, gestion libre et gestion à horizon.

- De nombreux supports d'investissement avec le fonds en euros Cardif, reconnu pour sa qualité de gestion, et 80 OPCVM des plus grandes maisons de gestion.

- Cinq options de rente disponibles pour faire face à tous vos besoins au moment de la retraite.

- Une sortie en capital possible lors du départ à la retraire à hauteur de 20% sans conditions et 100% en cas d'acquisition de votre première résidence principale.

3 PROFILS DE GESTIONS :

- Gestion sécurisée: sécurisation progressive des plus-values sur le fonds euro. Plus vous approchez de l'âge de la retraite, plus l'orientations de votre contrat devient sécuritaire.

- Gestion à horizon: plus l'horizon de départ à la retraite est lointain, plus la part d'actions est élevée. Plus la date est proche, plus la part d'actions est réduite.

- Gestion libre: en fonction de votre horizon-retraite et de votre sensibilité au risque, répartissez librement vos versements.